2025년 9월부터 예금자보호 1억 시대가 도래됩니다. 기존 5천만 원에서 1억 원으로 상향된다는 겁니다. 앞으로 예금을 꼭 나눠야 할까? 분산 예치 전략은 바뀌어야 할까? 금융기관별 차이, 1억 초과 예금자 전략, 실제 예시까지 정리해드립니다.

예금자보호 한도 상향, 무엇이 바뀌었을까?

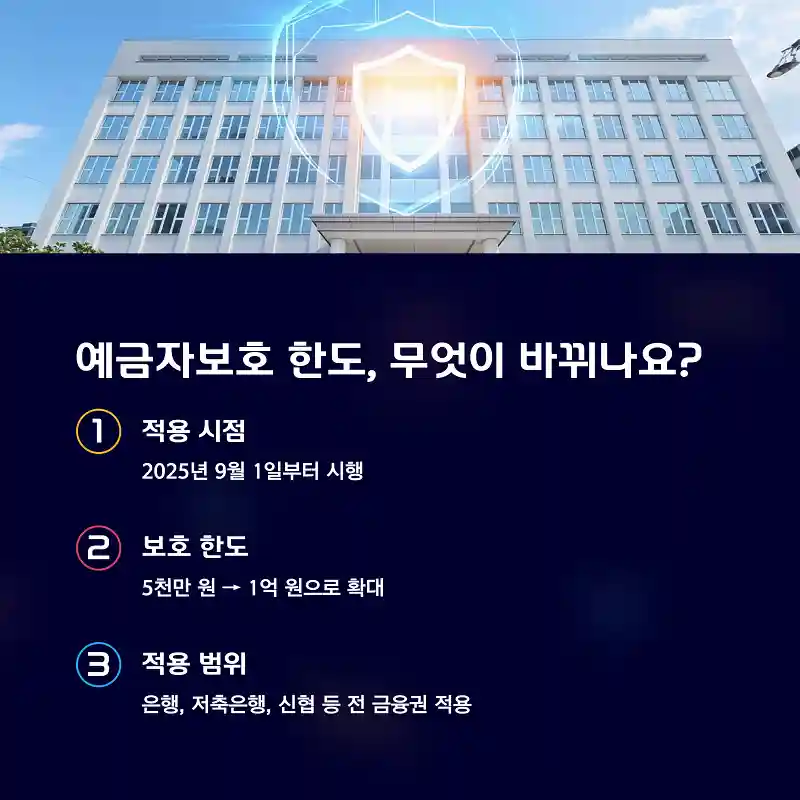

2025년 9월 1일부터 예금자보호 한도가 기존 5천만 원에서 1억 원으로 확대됩니다. 이 제도 변경은 은행뿐 아니라 저축은행, 신협, 농협, 수협, 산림조합, 새마을금고 등 상호금융권까지 포함되어, 사실상 전 금융권에 동시에 적용되는 대규모 개편입니다.

“예금자들은 5천만 원 한도에 맞춰 여러 금융회사에 분산 예치해 왔던 번거로움을 덜어낼 수 있게 된다.”

— 뉴스1

1억 한도 상향, 분산 예치 전략은 바뀌어야 할까?

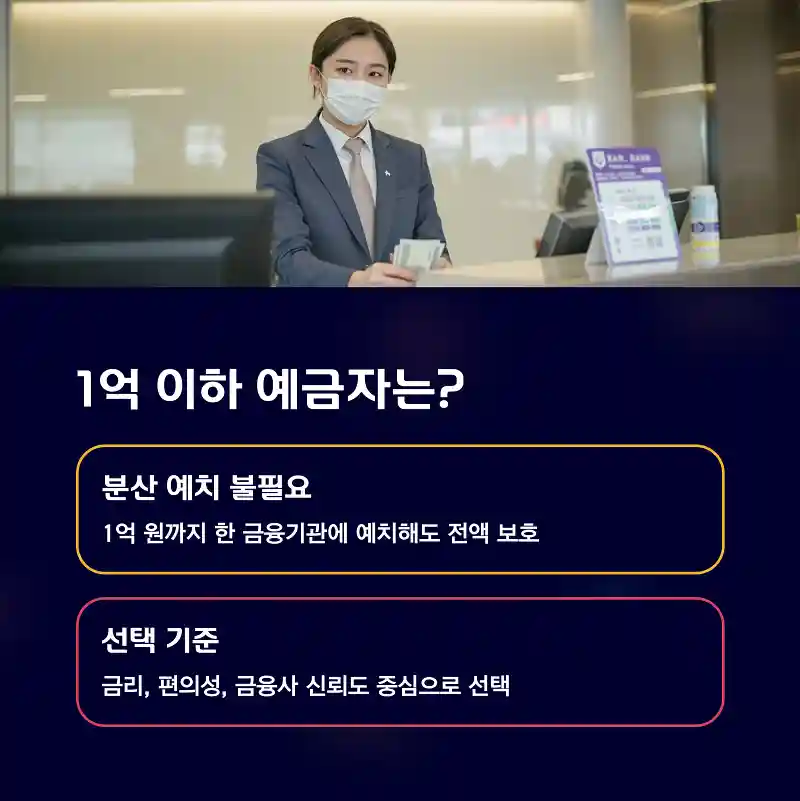

1억 이하 예금자는 분산 예치 불필요

이제 1억 원까지는 한 금융기관에 예치해도 전액 보호되므로, 이전처럼 일부러 쪼개서 예금할 필요는 없습니다. 금리, 편의성, 금융사 신뢰도를 중심으로 선택하면 됩니다.

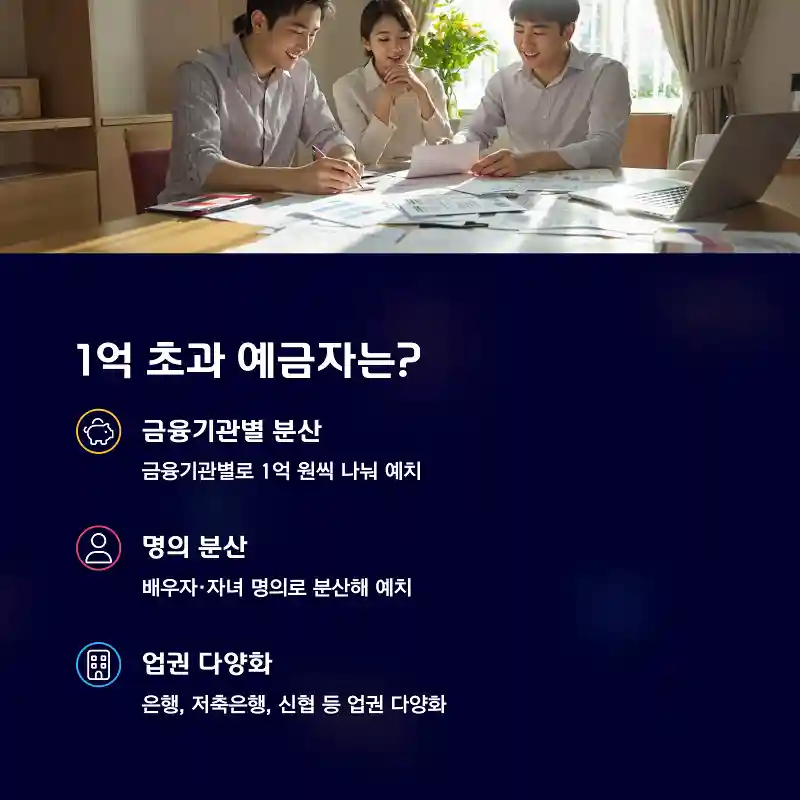

1억 원 초과 예금자는 전략적으로 분산 필요

한 금융기관당 1억 원까지만 보호되므로, 1억 원을 초과한 예금자라면 여전히 분산 전략이 필요합니다.

- 금융기관별로 1억 원씩 나눠 예치

- 배우자·자녀 명의로 분산해 예치

- 은행 + 저축은행 + 신협 등 업권 다양화

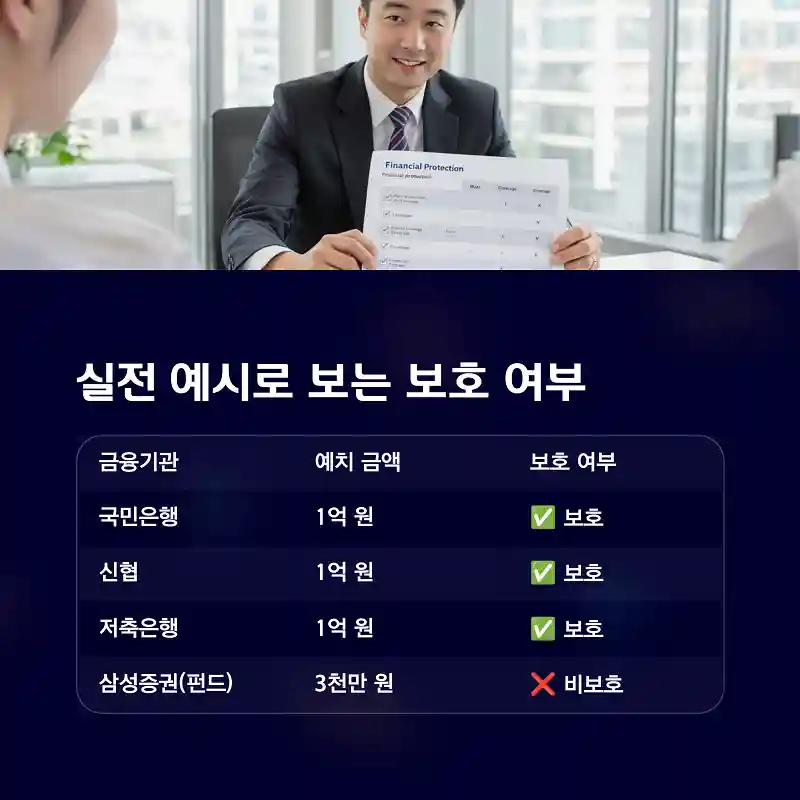

실전 예시로 보는 보호 여부

| 금융기관 | 예치 금액 | 보호 여부 |

|---|---|---|

| 국민은행 | 1억 원 | ✅ 보호 |

| 신협 | 1억 원 | ✅ 보호 |

| 저축은행 | 1억 원 | ✅ 보호 |

| 삼성증권(펀드) | 3천만 원 | ❌ 비보호 |

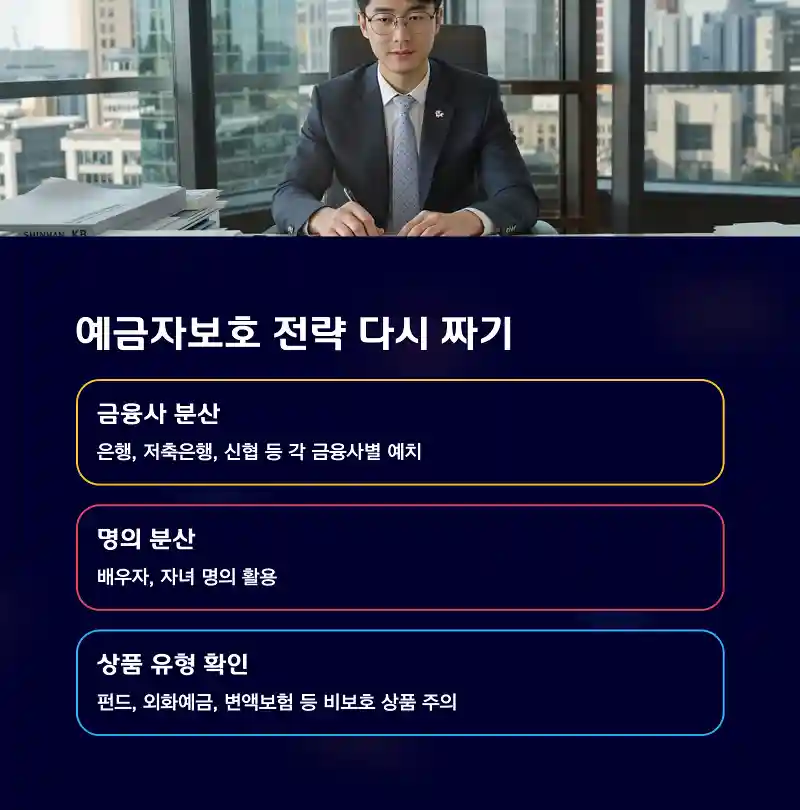

예금자보호 전략, 이렇게 다시 짜보세요

1억 원 초과 자산가라면 이렇게 하세요

이제는 다음과 같은 기준으로 자산을 분산하면 좋습니다.

- 금융사 분산: 은행, 저축은행, 신협 등 각 금융사별 예치

- 명의 분산: 배우자, 자녀 명의 활용

- 상품 유형 확인: 펀드, 외화예금, 변액보험 등 비보호 상품은 주의

- 시점 기준 관리: 2025년 9월 1일 이후 신규·재예치 시점 확인

관련 내용

예금자보호 1억 상향, 내 예금도 자동으로 보호될까? | 살며시 다가오세요

2025년 9월 1일부터 예금자보호 한도가 기존 5천만 원에서 1억 원으로 상향됩니다. 하지만 기존 예금도 자동으로 적용될까요? 예금자보호 1억 원 소급 적용 여부, 예치 시점에 따른 기준, 금융사별 차이까지 하나하나 정리해드릴게요.

jungirl.com

jungirl.com예금자보호 1억 시대 궁금한 내용

예금자보호 한도 1억 원은 자동으로 적용되나요?

네, 2025년 9월 1일 이후 신규 예치, 만기 재예치, 갱신 시점부터 자동으로 1억 원 한도가 적용됩니다. 기존 예금은 소급 적용되지 않아, 5천만 원까지만 보호됩니다.

1억 원 초과 예금을 한 금융사에 예치하면 어떻게 되나요?

1억 원까지만 보호되고, 초과분은 보호받지 못합니다. 따라서 초과 금액은 다른 금융사로 분산 예치하는 것이 좋습니다.

가족 명의로 예금하면 각각 1억 원씩 보호되나요?

네, 명의자 기준으로 1인당 1억 원까지 보호되기 때문에 배우자, 자녀 명의로 예치하면 각각 보호를 받을 수 있습니다.

펀드, 주식, 외화예금도 예금자보호 대상인가요?

아니요. 펀드, 주식, 외화예금, 변액보험 등은 예금자보호 대상이 아닙니다. 예적금, 퇴직연금(IRP·DC형), 연금저축 등만 보호됩니다.

동일 금융사 다른 지점에 예치하면 각각 보호되나요?

아닙니다. 금융사 기준으로 보호하므로, 동일 회사의 지점에 나눠 예치해도 합산하여 1억 원까지만 보호됩니다.

예금자보호 1억 시대, 자산 관리 전략도 새롭게 짜야 할 때입니다 ?

지금부터 예치 시점과 금융사별 분산 전략을 점검해보세요!

❇️ 함께 보면 좋은 내용