2025년 9월 1일부터 예금자보호 한도가 기존 5천만 원에서 1억 원으로 상향됩니다. 하지만 기존 예금도 자동으로 적용될까요? 예금자보호 1억 원 소급 적용 여부, 예치 시점에 따른 기준, 금융사별 차이까지 하나하나 정리해드릴게요.

예금자보호 1억 상향, 무엇이 달라지나?

예금자보호 한도가 2025년 9월 1일부터 기존 5천만 원에서 1억 원으로 상향됩니다. 이 변화는 단순한 금액 조정이 아니라, 예금자 보호 범위와 방식에 큰 영향을 줍니다. 적용 시점, 소급 여부, 상품별 보호 범위까지 꼼꼼히 따져야 손해를 피할 수 있어요.

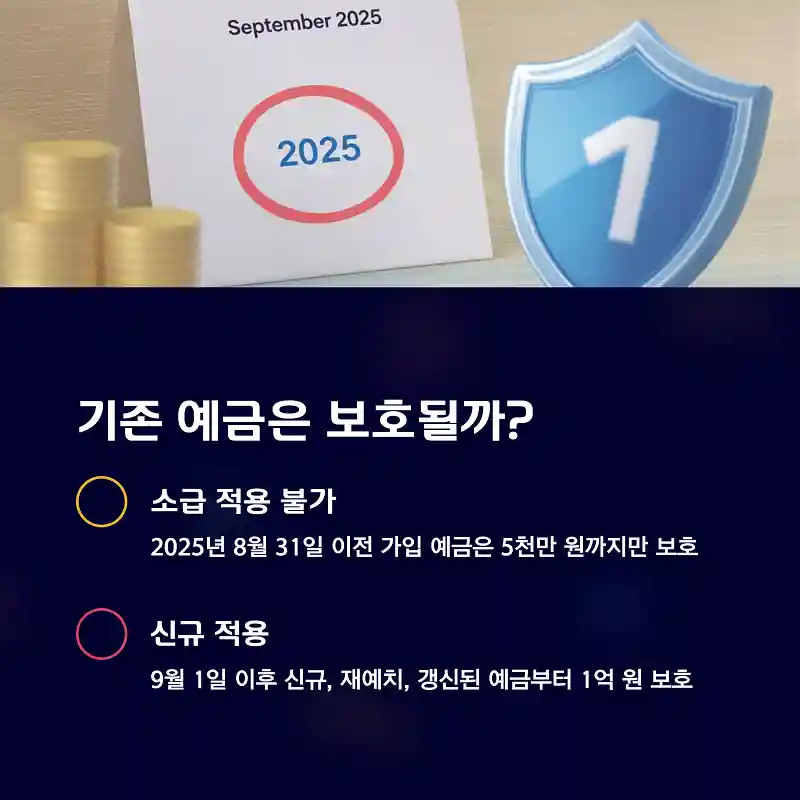

소급 적용 가능할까? – 기존 예금은 보호 한도 그대로

예금자보호 한도는 소급 적용되지 않습니다. 즉, 2025년 8월 31일 이전에 가입한 예금은 종전 한도 5천만 원까지만 보호9월 1일 이후 신규 예치, 재예치, 갱신된 예금부터 1억 원까지 자동 보호된다는 것에 유의하셔야 해요.

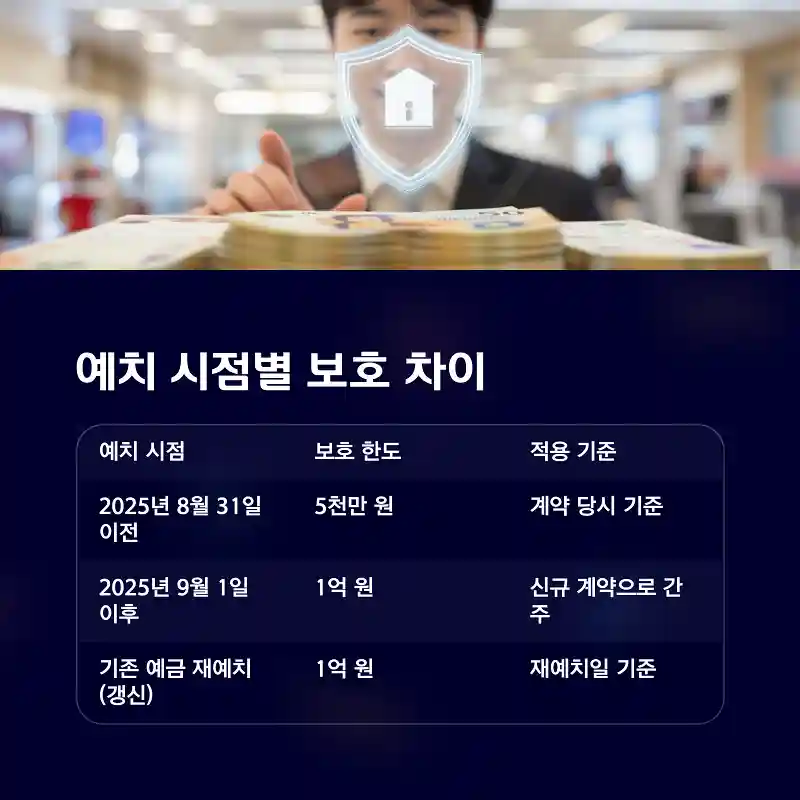

예치 시점별 보호 차이 – 이 표로 정리해요

예치나 재예치 시점에 따라 보호 금액이 달라지게 되는데요. 아래 표를 보시면 쉽게 이해 되실거에요.

| 예치 시점 | 보호 한도 | 적용 기준 |

|---|---|---|

| 2025년 8월 31일 이전 | 5천만 원 | 계약 당시 기준 |

| 2025년 9월 1일 이후 | 1억 원 | 신규 계약으로 간주 |

| 기존 예금 재예치(갱신) | 1억 원 | 재예치일 기준 |

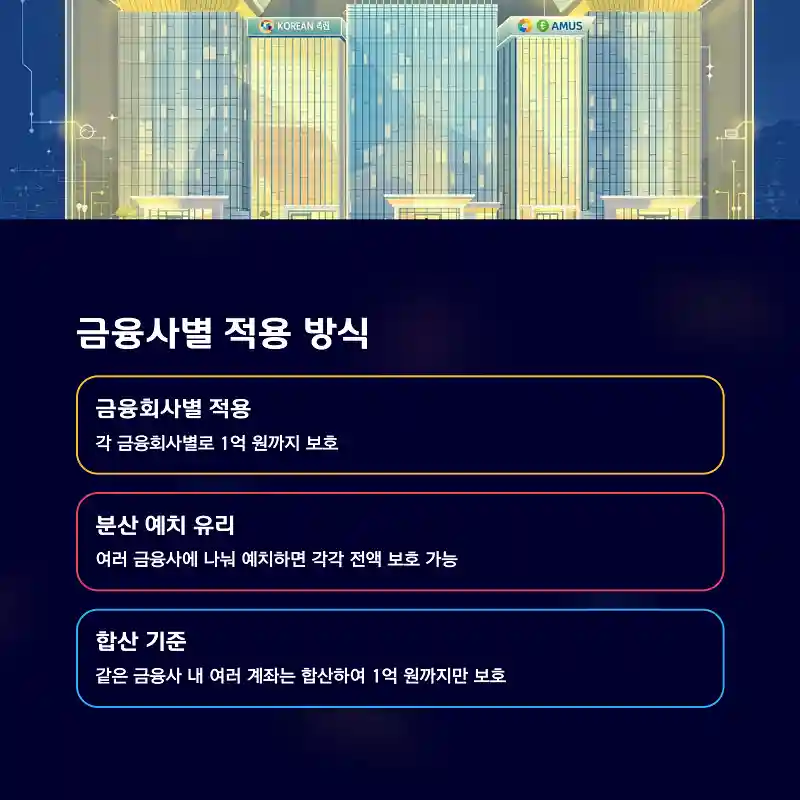

금융사별 적용 방식 – 분산 예치하면 유리해요

금융회사별로 각각 예금자보호 1억 원까지 적용, 각각 전액 보호합산을 기준으로 합니다. 단, 같은 금융사에서는 여러 계좌를 합산해 1억 원까지만 보호됩니다.

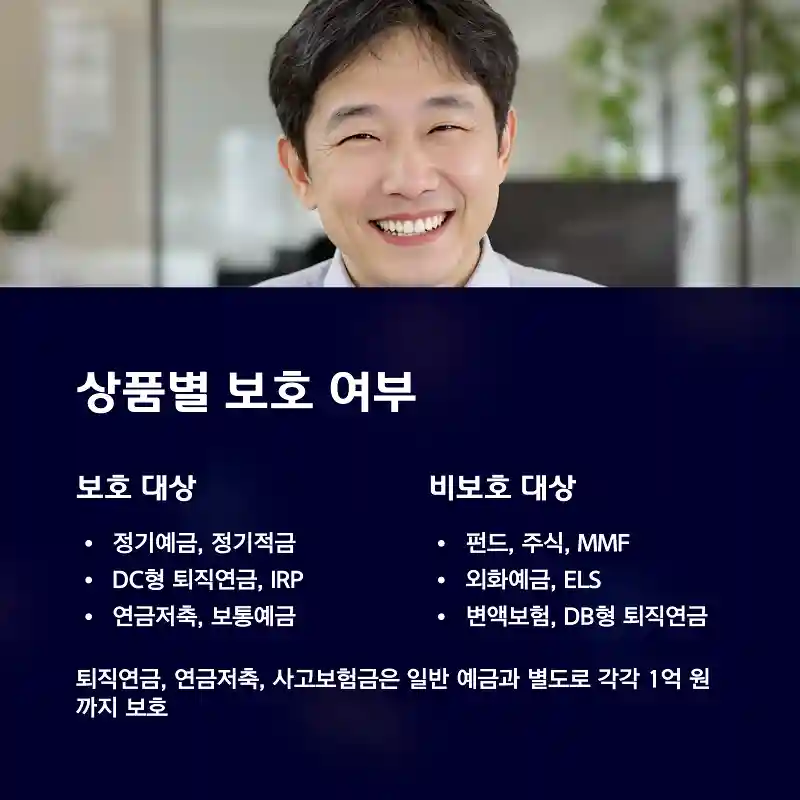

상품별 보호 여부 – 이런 상품은 주의!

모든 금융상품이 보호되는 건 아니니까, 이 부분도 주의해야 겠어요.

- 보호 대상: 정기예금, 정기적금, DC형 퇴직연금, IRP, 연금저축, 보통예금 등

- 비보호 대상: 펀드, 주식, MMF, 외화예금, ELS, 변액보험, DB형 퇴직연금 등

또한 퇴직연금, 연금저축, 사고보험금은 일반 예금과 별도로 각각 1억 원까지 보호

예금자보호 상향 효과 – 얼마나 달라지나?

- 보호 예금 총액: 241조 원 증가

- 보호 계좌 수: 533만 개 증가

- 보호 비율: 97.9% → 99.2%

예금자 입장에서는 보장 범위가 넓어졌고, 금융시장 안정성도 한층 강화되었어요.

실제 사례로 확인하기

실제 발생할 수 있는 사례를 예시를 들어볼게요. 좀 더 이해하기 쉬울 거에요.

- 2025년 8월 31일 이전 7천만 원 예치 → 5천만 원까지만 보호

- 2025년 9월 1일 이후 1억 2천만 원 예치 → 1억 원까지 보호

- 기존 예금 만기 후 재예치 → 재예치일부터 1억 원 적용

“예금자보호는 예치 시점이 기준입니다. 갱신, 재예치 시점도 꼭 확인하세요.”

— 금융위원회 금융위원회 예금자보호 공지 바로가기

관련 내용

예금자보호 1억 원 한도 상향, 정확한 시행일과 주요 내용 | 매일 매일 꽃길만 걸으세요.

드디어 예금자보호 1억 원으로 한도가 상향됩니다! 정확한 시행일은 2025년 9월 1일, 약 24년 만의 큰 변화인데요. 개정 배경, 적용 대상, 보호 대상 상품은 물론 자산 배분 전략에도 영향을 줄 수 있는 핵심 정보를 요약해 드릴게요.

jungirl.kr

jungirl.kr예금자보호 상향 관련 자주 묻는 질문

갱신, 신규 가입, 예치 시점을 체크해서 예금자보호 1억 원 혜택을 제대로 누려보세요 ?

자동으로 은행에서 보호해 주겠지라고 생각하면 큰 오산입니다.

❇️ 함께 보면 좋은 내용

참고: 금융위원회 보도자료, 매일경제 보도 기사, 정책브리핑 공식 뉴스